Как создаются деньги

(Тонкости и пропорции)

Отрицать практически стопроцентную корреляцию между ВВП и реальной денежной массой в России невозможно, это упрямый и незыблемый факт.

Сразу встаёт вопрос о роли ЦБ в экономическом росте. Ведь если ЦБ добьётся роста денежной массы и при этом сохранит контроль над инфляцией, то рост ВВП последует по определению.

Камнем преткновения становится, как ни странно вопрос: а за счёт чего растёт денежная масса? ЦБ, оказывается, считает, что он здесь ни при чём. Давайте, разберёмся.

Эмиссия ЦБ или банковский кредит – откуда берутся деньги?

Чуть больше месяца назад, 25 октября, я опубликовал статью («Дорогая, безумно дорогая Эльвира Сахипзадовна») с разбором одной грубой ошибки. На своей пресс-конференции, напомню читателям, глава Банка России Эльвира Набиуллина заявила, что

«Основным источником денежной массы является не эмиссия денег Центральным банком, как многие иногда считают, а, всё-таки, банковский кредит. И связь между темпами экономического роста и темпами кредитования двусторонняя. Если банки видят перспективы экономического роста, они легче, охотнее кредитуют. А расширение кредита, безусловно, поддерживает экономический рост».

Основной тезис главы Центробанка состоял, таким образом, в том, что денежная масса растёт из-за роста кредитной активности банков, а не из-за эмиссии ЦБ.

Такая точка зрения прямо игнорирует тот факт, что политика поддержания определённых темпов роста денежной массы в 1970-х годах не только широко обсуждалась, но и фактически проводилась центральными банками некоторых стран (см. источник). Но и в настоящее время в законе о ФРС США, например, прямо указано на обязанность Федеральной резервной системы поддерживать на должном уровне рост денежных агрегатов.

Более того, практическая деятельность самой Эльвиры Набиуллиной (2013-2020) свидетельствует, что рост денежной массы в России в точности соответствовал тому, с какой скоростью возглавляемый ей Банк России наращивал денежную базу.

Говоря проще, денежная масса при Эльвире Набиуллиной выросла ровно настолько, насколько позволила ей вырасти эмиссия Центробанка.

На том можно было бы и закрыть тему. Однако некоторые читатели выдвинули тезис, что банковская система может создавать денежную массу безо всякого роста денежной базы (то есть, эмиссии ЦБ). Мол, Эльвира Набиуллина по сути-то права.

Поэтому есть смысл разобрать эту теоретическую и практическую ошибку главы российского ЦБ ещё раз, и подробнее.

Определимся с терминами

Начнём, в некотором смысле, с азов.

Денежная база и денежная масса: насколько первая важна для создания второй?

Прежде всего, имело бы смысл ещё раз договоримся о понятиях.

Денежная база (ДБ) - это наличные деньги в обращении (вне Банка России) и все средства кредитных организаций на счетах и в облигациях Банка России в валюте РФ, то есть в рублях (ссылка). Денежную базу может эмитировать только ЦБ, и никто другой. Это и есть «эмиссия денег Центральным банком», упомянутая в цитате Эльвиры Набиуллиной выше.

Денежная масса (ДМ или М2) – денежный агрегат М2 (ссылка на документ с определением). Представляет собой наличные и безналичные деньги населения и предприятий. Это именно М2 растёт, когда растёт кредитование граждан и предприятий банковской системой. И именно на такой рост уповает глава российского ЦБ.

Денежный мультипликатор - отношение М2/ДБ. В таком понимании мультипликатор используется, например, в учебнике Э.Абеля и Б.Бернанке «Макроэкономика» (см. стр. 663)[1].

[1] Иногда под денежным мультипликатором понимают отношение М1/ДБ (см., например, https://fred.stlouisfed.org/series/MULT ). Ещё один вариант мультипликатора – это отношение М2/res, где res – это банковские резервы, включая наличные в кассах банков (то есть res - это часть денежной базы, которая не принадлежит населению или предприятиям и находится в распоряжении банков, на схеме 1 это «деньги банков»).Но мы будем строго придерживаться данного выше канонического определения.

Если М2 растёт при неизменной ДБ, то мультипликатор увеличивается. Эльвира Набиуллина, таким образом, как раз и надеется на рост мультипликатора.

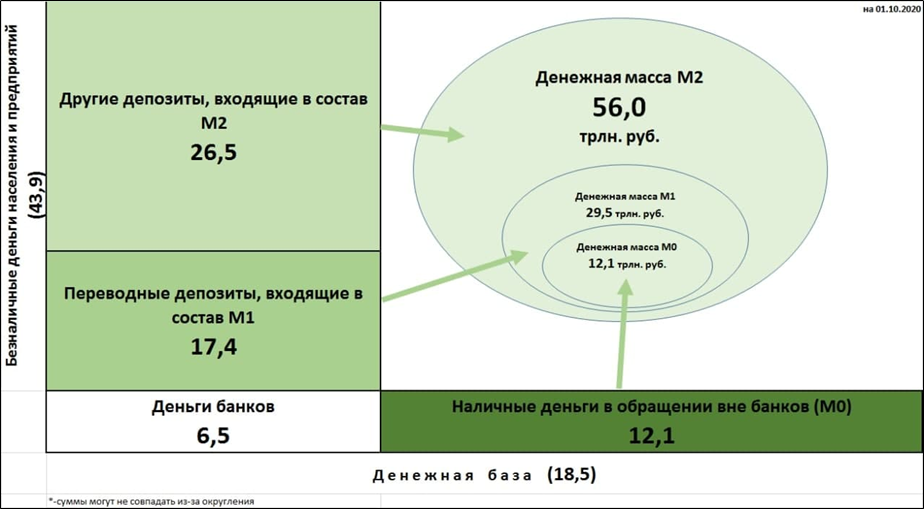

На 1 октября 2020 года мультипликатор в России равнялся, к примеру, трём (56/18,5=~3,03) (схема 1).

Схема 1. Денежная база и денежная масса в России на 1 октября

Источник: данные - ЦБ РФ, составил С. Блинов

То есть банки создают дополнительную денежную массу в размере большем, чем денежная база, созданная ЦБ. Можно, условно, сказать, что они «используют механизм мультиплицирования денег» или, для краткости, - «используют мультипликатор». О тонкостях этого механизма мы поговорим далее.

Ключевые вопросы

Целесообразно теперь поставить несколько вопросов:

1. Используют ли банки мультипликатор «на всю катушку», то есть, настолько, насколько им теоретически позволяют это делать нормы обязательного резервирования ЦБ? Если нет, то почему?

2. За счёт чего растёт денежная масса в России?

a. Если за счёт роста денежной базы, то тогда роль банковской системы следует признать пассивной: она лишь следует за расширением денежной базы Центральным банком.

b. Если же рост ДМ происходит за счёт роста кредитной активности банков (а значит, за счёт роста мультипликатора), то роль ДБ незначима, а рост ДМ следует считать заслугой банков.

3. За счёт чего растёт денежная масса в ведущей экономике современного мира, в США? Что в США вносит больший вклад в рост денежной массы – мультипликатор или денежная база?

Используют ли банки денежный мультипликатор «на всю катушку»?

Опубликованные на сайте Банка России нормы обязательного резервирования по рублёвым обязательствам составляют 4,75%. Что это значит? Чтобы выдать 100 рублей в кредит, банк должен положить на специальный счёт в ЦБ 4 рубля 75 копеек обязательных резервов. Отсюда легко посчитать

- - имея резервы в размере 6,5 трлн. рублей (см. «деньги банков» на схеме 1)

- - и будучи ограниченной только этими требованиями,

банковская система России потенциально могла бы создать безналичных депозитов на сумму 6,5*100%/4,5%= 136,8 трлн. рублей.

Фактически же она создаёт значительно меньшую безналичную денежную массу, всего лишь 43,9 трлн. рублей.

Почему же банки не используют свои возможности создать дополнительно 136,8 - 43,9 = 92,9 (трлн. рублей) кредитов?[1]

[1] В таких странах как Канада, Швейцария, Мексика центральные банки вообще не устанавливают нормативы обязательных резервов (см. источник). Теоретически коммерческие банки этих стран могли бы создавать безграничный объём денежной массы. Тем не менее, этого не происходит.

Первый резон не делать этого – сохранение работоспособности. Если все резервы банка будут состоять только из обязательных резервов (а использовать их банк не имеет права), это будет означать, что в кассах банка совсем нет наличности, а на его корсчёте в ЦБ красуется жирный ноль. В таком случае говорят, что у банка нет ликвидных активов и у него проблемы с ликвидностью.

Попав в такую ситуацию, банк окажется неплатёжеспособным при первом же требовании любого клиента выдать ему, например, тысячу рублей наличными со счёта (нет наличных в кассе банка), либо же перечислить эти деньги на счёт своего контрагента в другом банке (нет денег на корсчёте в ЦБ для проведения такой операции).

Таким образом, для нормального функционирования коммерческому банку всегда необходимо иметь деньги в кассе и на корсчёте в ЦБ. (Условно можно было бы назвать такие деньги «рабочими резервами».) Именно поэтому банки, в дополнение к своим «обязательным резервам» (которые использовать для выдачи клиентам нельзя), формируют ещё и подобные «рабочие резервы».

Второй резон – предосторожность. В кризисные времена клиенты (из опасений банкротства банков и потери своих вкладов) совершают так называемые «набеги на банки», то есть, снимают свои деньги со счетов в большем, чем обычно, размере. Упомянутые выше «рабочие резервы» хороши для спокойной обстановки, но в такие кризисные времена они тают на глазах и их становится недостаточно. Поэтому, чтобы гарантированно оставаться платёжеспособными, банки при первой же возможности начинают увеличивать объём своих резервов.

Любопытный момент: когда «набег на банк» только начинается, и «рабочие резервы» начинают таять, соотношение «денежная масса/резервы» автоматически начинает увеличиваться. То есть растёт мультипликатор. Но происходит это не из-за «кредитной активности банков», а потому, что банк одномоментно свои резервы увеличить не может, ведь способов сделать это у коммерческого банка не так уж и много:

1. Банк может получить дополнительные резервы от своего ЦБ. Однако, если ЦБ в этот момент по каким-то своим причинам денежную базу не наращивает, или, паче того, сокращает, то это вариант трудноисполним. Кейс: с сентября 2008 по январь 2009 года ЦБ проводил валютные интервенции, изымал ликвидность и сократил денежную базу примерно на 20%.

2. Занять дополнительные резервы у других банков (на межбанковском рынке). Но во времена кризисов ставки межбанковского кредитования взлетают и, что ещё хуже, даже по этим ставкам ликвидность на межбанковском рынке почти отсутствует. В пост-советской истории России не один раз случалось, что «межбанк останавливался». Если прошёл слух о проблемах в том или ином банке, то другие банки на него «закрывают лимиты» - перестают ссужать ему резервы на межбанковском рынке.

3. Срочно изменить соотношение кредиты/резервы в собственном балансе. Для этого коммерческому банку потребуется:

а) дождаться погашения дебиторами ранее выданных им кредитов (или потребовать от них, если есть возможность, досрочного погашения);

б) не выдавать новые кредиты.

Именно такие действия банков стали одной из причин сжатия денежной массы во времена Великой депрессии в США (1929-1933).

Другими словами, денежная база (в данном случае – в виде резервов банков) очень важна не только для функционирования, но и для выживания банков.

Поэтому предположение о том, что банкам «не нужны резервы для создания денежной массы», встречающиеся иногда в литературе, исходят лишь из одного ограничения – норматива обязательных резервов. На самом же деле ограничений значительно больше: банк должен быть а) работоспособным и б) готовым к нештатным ситуациям.

Если бы это было не так, и банкам действительно были бы «не нужны резервы для создания денежной массы», то мы никогда не сталкивались бы с фактами банкротства банков.

Третий резон – быть готовым к внезапным изменениям требований регулятора. Это лишь кажется, что ЦБ, объявив норматив обязательных резервов, дальше просто почивает на лаврах. Как показывает практика, почти любой коммерческий банк может неожиданно для себя получить требование ЦБ срочно доначислить резервы (по сомнительным кредитам, например). И если у коммерческого банка не окажется под рукой свободных средств для формирования таких резервов, он моментально теряет самостоятельность, а его владельцы - теряют свой банк.

Наглядный тому пример - история «Промсвязьбанка». Подробности того, как «Промсвязьбанк» попал под санацию, хорошо даны в расследовании «Ведомостей» (см. «Банк пристрелили, шкурку бросили в фонд консолидации»). В двух словах: банку внезапно предъявили требование доначислить более 100 млрд. рублей резервов. «Избыточных» резервов на такую сумму у банка не было, получить деньги на межбанковском рынке или у акционеров ему не удалось (наглядное свидетельство того, что получить дополнительные резервы в любое время и в любом количестве банк не может). В результате в банке было введено внешнее управление ЦБ, а бывшие хозяева потеряли над ним контроль.

Подведём итог: банки никогда не используют денежный мультипликатор «на всю катушку». Иными словами, они никогда не ориентируются на «норматив обязательных резервов», но всегда на собственный, внутренний норматив, который они формируют, исходя, в том числе, из соображений работоспособности и предосторожности.

Два способа создать новую денежную массу

Итак, чисто теоретически, чтобы создавать новую денежную массу, российским банкам более чем достаточно и существующих резервов.

Ведь с банковскими резервами в 6,5 трлн. рублей безналичная часть денежной массы (сейчас 43,9 трлн. рублей) легко могла бы быть увеличена банковской системой на, скажем, 5 трлн. рублей, до 48,9 трлн. рублей, без всякого увеличения резервов. И в этом смысле для создания новой денежной массы (новые) резервы банкам, казалось бы, действительно не нужны.

Более того, как уже было показано выше, в пределе (опираясь только на требования по обязательным резервам) банки могли бы довести эту сумму и до 136,8 трлн. Правда, в этом случае они оказались бы неработоспособными, полностью лишёнными ликвидности. Мультипликатор в этом случае достиг бы максимально возможного значения[1],

[1] При норме обязательных резервов в 4,75% теоретически максимально возможным мультипликатором будет 100/4,75%=21

но максимальным стал бы и риск банка оказаться банкротом. Тем не менее, если не доходить до крайностей, то потенциал роста денежной массы на той же денежной базе существует.

Если ДБ неизменна, то при любом росте денежной массы будет расти и денежный мультипликатор, соотношение М2/ДБ. Соответственно, будут расти, как показано выше, и риски.

Получается, что денежная масса может расти двумя разными способами.

Первый – при неизменной денежной базе. Такой рост возможен тогда, когда растёт денежный мультипликатор, и вместе с ним растут риски коммерческих банков оказаться неплатёжеспособными.

Второй – при растущей денежной базе. Рост ДБ не приводит автоматически к росту ДМ, но может снизить денежный мультипликатор и вместе с ним риски банков.

Если риски снижаются, но ещё не достигли уровня, воспринимаемого коммерческими банками как приемлемый (своеобразного порога), то никакого роста денежной массы при таком росте денежной базы (и снижении мультипликатора) не будет. Но если риски снизятся существенно ниже этого порога, то банки могут (хотя и не обязаны!) активизировать выдачу кредитов и создавать таким образом новую денежной массы.

Кроме «порогового уровня» резервов и рисков, на активность банков влияет и наличие стимулов создавать новые кредиты. В частности, если процентные ставки в экономике низки, это, при прочих равных, ослабляет стимулы банков к кредитованию. И если стимулы выдавать кредиты слабы, то даже рост денежной базы (=снижение мультипликатора) не приведёт к росту денежной массы.

За счёт чего растёт денежная масса в России

Итак, теоретически денежная масса может расти:

1. Независимо от денежной базы (в этом случае растёт мультипликатор). Для простоты такой рост денежной массы мы назовём «ростом за счёт мультипликатора» и отметим ещё раз, что именно на него уповает Эльвира Набиуллина;

2. «Вслед» за денежной базой (в этом случае мультипликатор может оставаться постоянным или даже снижаться). Для простоты такой рост денежной массы назовём «ростом за счёт денежной базы». При таком источнике роста роль ЦБ - ключевая;

3. Вследствие комбинации двух этих способов.

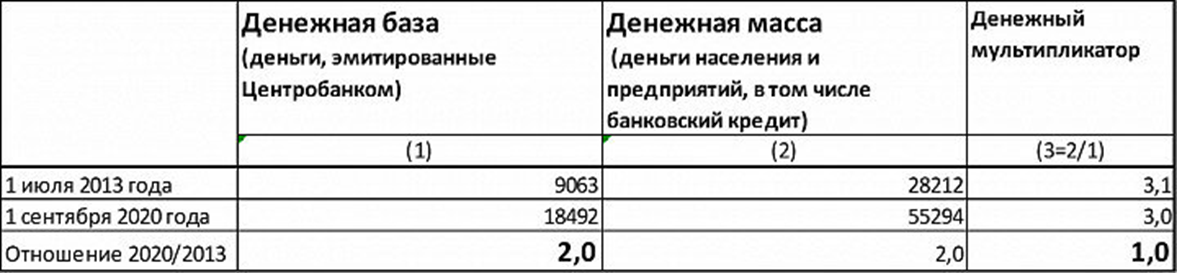

Проверить, за счёт чего по факту происходит рост денежной массы, легко (таблица 1).

Таблица 1. Денежные показатели России с 2013 года, млрд. руб.

Мы видим, что с момента прихода Эльвиры Набиуллиной в ЦБ рост денежной массы за счёт роста мультипликатора отсутствует (мультипликатор остался неизменным). Рост в денежной массы в 2 раза полностью совпадает с ростом в 2 раза денежной базы.

Говоря проще, весь рост денежной массы при Эльвире Набиуллиной произошёл за счёт денежной базы. Или ещё конкретнее: рост денежной массы произошёл благодаря денежной эмиссии ЦБ, а не кредитной активности коммерческих банков.

За счёт чего растёт денежная масса в США

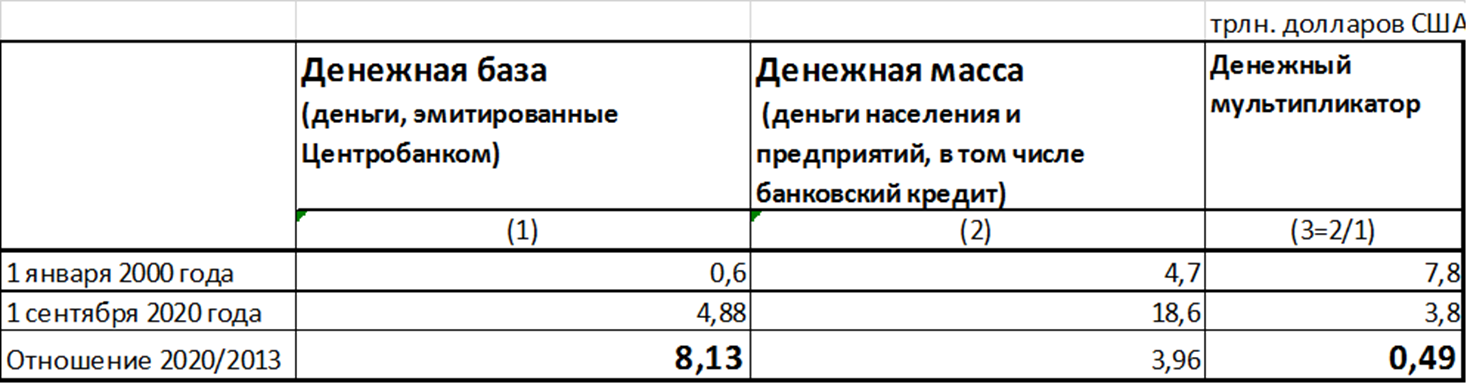

Скептик мог бы сказать, что пример России не показатель. Может быть, в других странах по-другому? Посмотрим США (здесь и далее данные ФРС США).

Таблица 2. Денежные показатели США с 2000 года, трлн. долл.

В США мультипликатор, как видим, способствовал бы не росту денежной массы, а её сжатию примерно вдвое. Но за счёт опережающего роста денежной базы (выросшей в 8,13 раза) денежная масса в итоге всё же выросла несмотря даже на падение мультипликатора.

Если интервал в 20 лет покажется кому-то недостаточным для надёжных сопоставлений, посмотрим на картину в США за более чем 100 лет.

Таблица 3. Денежные показатели США с 1920 года, млрд. долл.

И опять мы видим, что в наращивании денежной массы банки следовали за ростом денежной базы, а мультипликатор в итоге внёс лишь отрицательный вклад.

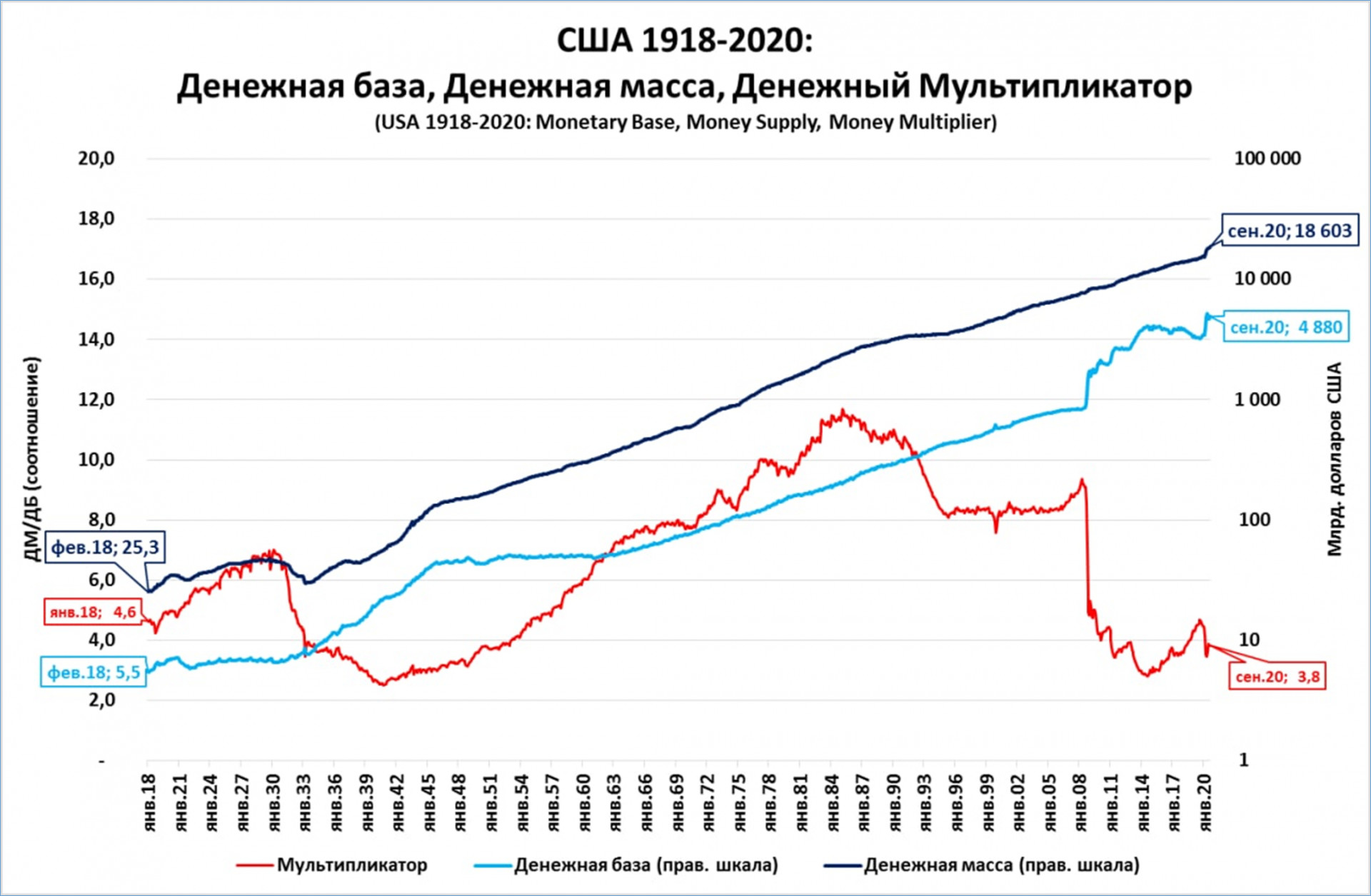

График 1. Денежная масса в США выросла в 500 с лишним раз за 100 лет

Источник: ФРС США, расчёты С. Блинова

Бросается в глаза, что роста мультипликатора за последние 100 лет не произошло, он снизился. А вот денежная база при этом выросла на три порядка, почти в 1000 раз(!). И рост денежной массы (на те же три порядка, почти в 1000 раз) полностью обусловлен ростом денежной базы. То есть, роль американского аналога центрального банка, ФРС, в росте денежной массы опять является ключевой. Банковская же система, ответственная за мультипликатор, никакой положительной роли в этом процессе не сыграла, скорее наоборот.

Замечу также, что рост мультипликатора, который, как может показаться из графика 1, в 1940-1985 годах опережал рост денежной базы, не должен вводить нас в заблуждение. Просто на графике рост мультипликатора отложен слева по линейной шкале, а рост денежной базы - справа и по шкале логарифмической. И хотя мультипликатор за те годы вырос с 2,5 до 11,6, то есть в 4,6 раза (см. левую шкалу графика), денежная база при этом росла вдвое быстрее - с 22 до 207 млрд. долларов, в 9,4 раза. То есть, даже в период роста мультипликатора вклад денежной базы в расширение денежной массы оказывается выше.

Выводы

Итак, в отдельные моменты денежная масса может расти безо всякого увеличения денежной базы, поскольку в благоприятных условиях коммерческие банки способны повышать пороги чувствительности к риску и без участия центральных банков генерировать денежную массу (увеличивать мультипликатор).

Но если взять в расчёт не только тучные, но и неизбежные на любом продолжительном отрезке времени тощие годы, то мультипликатор, как показывают исследования, колеблется в диапазоне от 2 до 12. Обеспечить фактически имевший место рост ДМ в десятки и сотни(!) раз мультипликатор никак не может. Статистические данные неумолимо опровергают Эльвиру Набиуллину и её апологетов: на протяжении десятилетий рост денежной массы шёл в основном за счёт роста денежной базы.

Отсюда можно сделать один практический вывод. Если ЦБ принимает базовый постулат монетарной теории, что рост денежной массы не вреден, а полезен для экономики, то ему не стоит полагаться на рост мультипликатора, который (рост) от ЦБ мало зависит. Гораздо эффективнее добиваться этого подконтрольным регулятору ростом денежной базы.

Для целей практической денежно-кредитной политики важно также учитывать, что, как было показано выше, в некоторых случаях рост ДБ даёт эффект не сразу. Такое происходи, например, если банки оценивают текущий уровень своей ликвидности как недостаточный и стремятся снизить свои риски (= снизить мультипликатор). Другая веская причина замедленной реакции коммерческих банков на рост денежной базы – их объективная незаинтересованность в выдаче кредитов. Например, если ставки в экономике снижаются, это снижает заинтересованность банков в выдаче кредитов, это банально становится менее выгодным. Другой пример: если денежная масса в экономике сжимается (см. приведённый выше пример изъятия денег Центробанком в ходе валютных интервенций 2008-2009 годов), то это вызывает падение прибылей предприятий и доходов граждан, а значит и потенциальная возможность этих предприятий и граждан рассчитываться по кредитам.

Но даже с учётом этих ограничений и временных лагов, устойчивый рост денежной базы в конце концов неизбежно приводит к росту денежной массы.

Заключение

Вернёмся к началу статьи. Взаимосвязь между ВВП и реальной денежной массой в России очевидна. Для роста экономики необходим рост денежной массы. ЦБ сейчас уповает на то, что она вырастет сама собой, за счёт кредитной активности банков, но эти надежды несбыточны. Как мы показали выше, ключевая роль в росте денежной массы принадлежит Центробанку. И пока он эту роль не осознает, экономика будет находиться в трясине стагнации, в которой находится уже второе десятилетие.

Источник - https://blinov.whotrades.com/blog/43668331910